On ne lit pas tous les jours une notice sur l’assurance habitation portugaise. Pourtant, s’installer dans ce pays implique bien plus que savourer la lumière de Lisbonne ou le parfum salé de l’Atlantique. Pour éviter la paperasse qui traîne, il vaut mieux régler la question de l’assurance habitation dès le départ. Et là, une foule de détails surgissent : à qui s’adresser, comment choisir, combien ça va coûter ? Locataire ou propriétaire, il faut se poser les bonnes questions pour protéger votre nouveau chez-vous. Alors, cap sur ce guide d’assurance habitation au Portugal, histoire d’anticiper plutôt que de courir après les tuiles.

Pourquoi souscrire une assurance habitation au Portugal ?

La réalité ne s’arrête pas à la frontière. Votre toit portugais, qu’il soit flambant neuf ou chargé d’histoire, reste exposé : une fuite soudaine, un cambriolage imprévu, une tempête qui s’invite sans prévenir. Les murs, les biens personnels, la tranquillité d’esprit, tout cela mérite une protection solide.

Que vous ayez acheté ou loué, l’assurance habitation vous permet de dormir plus serein. Elle couvre non seulement la structure de la maison, mais aussi vos effets personnels, sans oublier la responsabilité civile des occupants et même celle de vos animaux domestiques. Un imprévu n’a pas besoin d’être catastrophique pour devenir vite pesant : mieux vaut être couvert.

Demandez votre devis gratuit pour l’assurance habitation,> CLIQUEZ ICI

L’assurance habitation est-elle obligatoire au Portugal ?

C’est une réalité : au Portugal, le locataire n’est pas obligé de souscrire une assurance habitation. La loi impose en revanche au propriétaire d’assurer son bien contre les incendies, tandis que le syndic d’immeuble doit garantir que les parties communes disposent d’une couverture adaptée.

Pourquoi assurer son logement même si ce n’est pas imposé ?

Un voisin mécontent, un dégât des eaux qui traverse les cloisons, une maladresse : autant de situations qui peuvent vite tourner au casse-tête, surtout quand la langue n’est pas encore familière. Se retrouver à devoir expliquer, négocier ou réparer sans filet de sécurité, c’est s’exposer à des tracas inutiles. Prendre une assurance, c’est miser sur la tranquillité, une vraie bouée pour qui s’installe à l’étranger.

Quels avantages offre une assurance habitation ?

Ce n’est pas qu’une question de meubles. L’assurance habitation, parfois appelée assurance multirisques habitation, s’étend bien au-delà : vol, incendie, dégâts des eaux, orages violents, dommages électriques… jusqu’à la responsabilité civile qui protège l’assuré et les membres de la famille vivant sous le même toit.

Cette responsabilité civile s’avère précieuse : elle intervient si, au fil de la vie privée, un dommage, matériel, corporel ou immatériel, est causé à un tiers.

Le saviez-vous ?

Au Portugal, embaucher une femme de ménage, un jardinier, ou une garde d’enfants est courant et bien moins onéreux qu’en France. Mais il faut savoir qu’il est obligatoire de souscrire une assurance accidents du travail pour toute personne employée à domicile, y compris pour leurs déplacements liés au travail.

Contactez un spécialiste INOV Expat pour en savoir plus…

Quel budget prévoir pour son assurance habitation ?

Le montant de la prime dépend de plusieurs critères. Voici les paramètres à analyser pour bien comprendre le calcul :

Selon votre situation, certains éléments vont influencer le tarif :

- Locataire ou propriétaire au Portugal ?

Un propriétaire paiera souvent une prime plus élevée car les garanties sont plus larges : la couverture des murs s’ajoute à celle du mobilier, notamment pour les propriétaires occupants.

- Résidence principale ou secondaire ?

Un logement secondaire, inhabité la plupart de l’année, revient plus cher à assurer : l’absence prolongée augmente le risque de sinistre, notamment les cambriolages. D’autres critères entrent aussi en jeu : secteur géographique, existence d’annexes, présence d’une piscine…

- Localisation ?

Le quartier fait la différence. Les assureurs calculent le risque à partir des données d’infractions constatées localement. En général, la campagne coûte moins cher en assurance que le centre-ville.

- Maison, appartement, surface ?

Le nombre de pièces, la valeur du bien et celle du mobilier influencent directement le coût. Un studio dans le centre de Lisbonne sera moins onéreux à couvrir qu’une villa avec piscine à Cascais ou Faro.

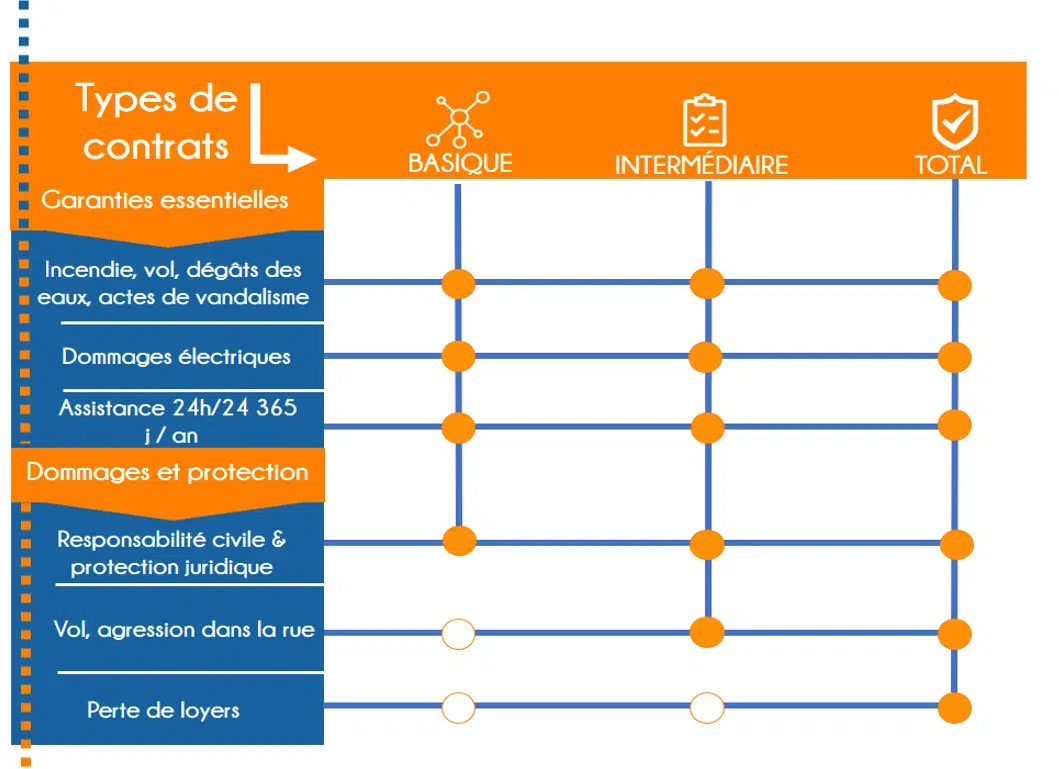

Pour mieux comparer, voici un schéma présentant trois principaux types de contrats d’assurance habitation proposés sur

Portugal

Portugal

Acheter une propriété au Portugal : quelles étapes ?

Choisir d’acheter plutôt que de louer, c’est profiter de prix attractifs et miser sur un investissement dans la durée.

Le processus se déroule en plusieurs étapes clés :

1. S’entourer d’un professionnel

S’appuyer sur un avocat local, un intermédiaire reconnu ou un notaire portugais est vivement recommandé. Ces experts vous guideront dans les démarches, surtout si la langue reste un obstacle.

2. Vérification au registre foncier (Conservatora do Registo Predial)

Dès qu’une maison retient votre attention, il faut consulter le registre foncier pour vérifier la conformité du titre de propriété et l’absence de dettes ou d’hypothèques qui pourraient bloquer la vente.

3. Obtenir un numéro fiscal (Finanças)

Indispensable, ce numéro d’identification fiscale est nécessaire pour l’achat immobilier, le paiement de la taxe foncière annuelle et pour ouvrir un compte bancaire portugais.

4. Vérification du cadastre (Caderneta Predial)

Assurez-vous que les informations officielles correspondent à la réalité : nombre de pièces, superficie, jardin… Un point à ne pas négliger.

5. Promesse de vente (Contrato de Compra e Venda)

À cette étape, un acompte équivalent à 10 % du prix d’achat est généralement versé au vendeur (via son avocat). Le contrat peut être signé devant notaire ou avocat.

6. Droits de mutation (IMT, ex-SISA)

L’IMT est une taxe de transfert immobilier obligatoire à régler avant la signature de l’acte définitif. Son montant dépend de la valeur du bien.

7. Vérification de la situation fiscale (IMI)

Avant de finaliser l’achat, il convient de s’assurer que le vendeur est à jour de ses taxes foncières pour les cinq dernières années. Faute de quoi, l’acheteur pourrait se retrouver redevable de dettes non réglées.

8. Signature de l’acte authentique (Escritura)

Le transfert de propriété s’effectue lors de la signature de l’acte définitif chez le notaire.

9. Enregistrement au registre foncier

Pour valider le changement de propriétaire, il faut enregistrer la transaction : votre nom sera alors officiellement associé au bien acheté.

Pourquoi faire appel à INOV Expat pour votre assurance habitation au Portugal ?

Choisir une assurance à l’étranger demande du temps, de la méthode, et parfois une connaissance fine du marché local. Quand on débarque dans un nouveau pays, tout cela peut vite devenir un casse-tête, surtout si la langue vous échappe encore.

INOV Expat propose un accompagnement personnalisé, en français, sans frais cachés. Depuis plus d’une décennie, ce courtier spécialisé accompagne les expatriés francophones en Espagne et au Portugal, en s’appuyant sur un réseau de partenaires fiables. L’équipe, composée elle-même d’expatriés, connaît parfaitement les défis rencontrés et fournit des conseils sur mesure, dans la langue de votre choix.

Demandez vos devis en ligne gratuitement : voiture, santé, habitation, affaires, voyage, autres. Rendez-vous sur pt.inovexpat.com ou contactez-nous à [email protected]

![]()

assurance habitation, assurance habitation, Portugal, assurance, assurance, prime, contrats, expatrié, francophone, guide d’assurance